Lección 05

1. Introducción: La Paradoja de la Liquidez

Imagina que es un viernes por la tarde en Tarija. El fin de semana se acerca, los bancos físicos están cerrando, pero los importadores y comerciantes de la ciudad necesitan dólares urgentemente para cerrar sus tratos con proveedores internacionales.

Entras a Binance P2P y ves una oportunidad dorada: El Spread (tu margen de ganancia) se ha ampliado al 2%. Tienes 30,000 BOB en tu cuenta del banco listos para operar. Haces tu primera compra, luego tu primera venta. Ganas dinero. Vuelves a comprar, vuelves a vender.

En tu operación número 15 del día, intentas hacer un pago por código QR de 500 BOB a un usuario en Binance. La pantalla de tu celular se queda cargando, y de repente aparece un mensaje en rojo: «Operación denegada. Su cuenta ha sido bloqueada por seguridad. Comuníquese con su entidad financiera.»

Acabas de chocar contra el cuello de botella. Tu dinero está congelado un viernes a las 18:00 hrs. No podrás ir al banco a reclamar hasta el lunes a las 9:00 AM. Durante 60 horas, tu negocio de arbitraje está muerto. Has perdido docenas de oportunidades de generar ganancias, simplemente porque no gestionaste tu liquidez.

En Binance, la liquidez es infinita y los mercados operan 24/7. Pero el puente por donde debes cruzar el dinero (tu banco local boliviano) es estrecho, tiene horarios, y está vigilado.

2. Nivel Inicial: Anatomía de un Bloqueo Bancario

(Presentación en Power Point, pulsa las flechas para cambiar de imagen)

Para evitar que tu cuenta sea bloqueada, primero debes entender por qué los bancos bloquean cuentas. No lo hacen por maldad; lo hacen por obligación legal y por gestión de riesgos.

2.1. El límite no es el volumen, es la transaccionalidad

El error número uno del principiante es pensar que el banco vigila la cantidad de dinero. Si tú vendes tu auto y recibes una transferencia de 100,000 BOB en un solo pago, el banco rara vez te bloqueará de inmediato (aunque podría pedirte el contrato de compraventa después).

Sin embargo, si tu cuenta recibe 50 transferencias distintas de 200 BOB cada una de 50 personas diferentes en un solo día, saltarán todas las alarmas.

El concepto clave es la Transaccionalidad (Frecuencia).

Una cuenta de ahorros personal está diseñada para recibir un sueldo al mes y pagar el supermercado, la luz y el internet. Cuando una cuenta personal comienza a comportarse como la caja registradora de un supermercado (recibiendo y enviando dinero a decenas de desconocidos diariamente), el software del banco lo detecta como una anomalía.

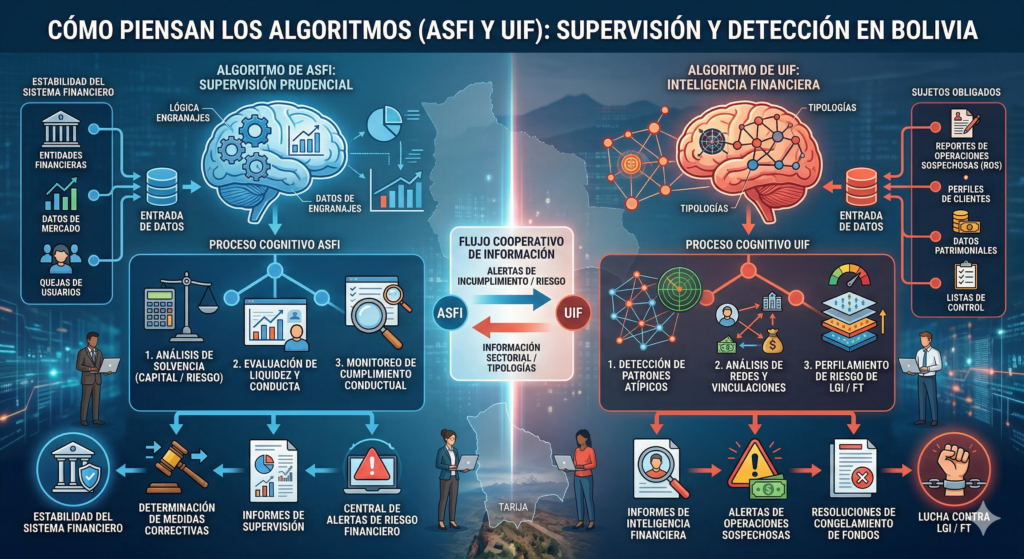

2.2. Cómo piensan los algoritmos (ASFI y UIF)

En Bolivia, las entidades financieras están reguladas por la ASFI (Autoridad de Supervisión del Sistema Financiero) y deben reportar a la UIF (Unidad de Investigaciones Financieras).

Los algoritmos bancarios buscan dos cosas:

- Prevención de Fraude: Si haces muchas transferencias rápidas, el sistema puede pensar que te robaron el celular y un hacker está vaciando tu cuenta.

- Prevención de Lavado de Dinero (AML): Si recibes dinero de muchas cuentas no vinculadas a ti, el algoritmo sospecha de actividades comerciales no declaradas o ilícitas.

Como arbitrajista, tu patrón transaccional es idéntico al de una empresa de alto volumen. Por lo tanto, tu misión es distribuir ese volumen para «pasar por debajo del radar» de los límites algorítmicos.

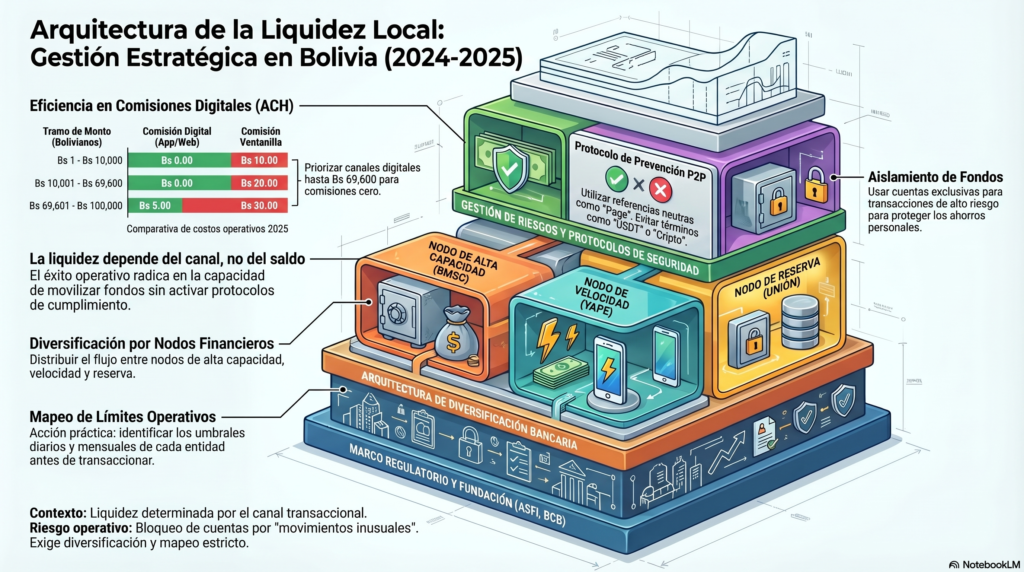

3. Nivel Intermedio: La Estrategia de Diversificación Bancaria

Si tienes 20,000 BOB de capital operativo y los tienes todos en una sola cuenta de un solo banco, estás operando con un nivel de riesgo inaceptable. Si ese banco entra en mantenimiento de sistema (algo común los fines de semana) o te bloquea, estás fuera del negocio.

La Regla de Oro de la Liquidez: Nunca centralices tu capital.

3.1. El «Ecosistema Multibanco» del Arbitrajista

Debes abrir cuentas en múltiples instituciones. Afortunadamente, abrir una caja de ahorros en Bolivia (especialmente las cuentas digitales o Cajas de Ahorro con límites básicos) es gratuito y rápido.

Tu objetivo es crear un «Portafolio de Bancos». Al distribuir tus 20,000 BOB en tres o cuatro instituciones diferentes, reduces la carga transaccional de cada cuenta individual. En lugar de hacer 30 operaciones diarias en el Banco «A», haces 10 en el Banco «A», 10 en el «B» y 10 en el «C». A los ojos de cada banco, eres un usuario normal.

3.2. Análisis de los vehículos en Bolivia

No todos los bancos son iguales para el P2P. Aquí tienes una evaluación operativa basada en el comportamiento del mercado boliviano:

| Vehículo Financiero | Fortaleza para el Arbitraje | Debilidad / Límite Común | Uso Estratégico |

| Banco Unión | Alcance masivo. Ideal para captar Takers del sector público o zonas periurbanas/rurales. | La aplicación móvil puede sufrir caídas o lentitud en días de pago de sueldos (fin de mes). | Mantener un saldo base para compras lentas pero seguras. |

| BNB / BCP | Tecnología muy robusta. El sistema QR es ultrarrápido y las aplicaciones rara vez fallan. | Algoritmos de seguridad más estrictos. Bloquean rápidamente por alta frecuencia inusual. | Cuentas Principales de Rotación Rápida. Usarlas para cerrar los Spreads más jugosos y veloces. |

| Banco Mercantil / Económico | Buenas opciones de diversificación para descentralizar capital. | Menor base de usuarios directos (aunque el QR interoperable mitiga esto). | Cuentas de Respaldo (Backup). |

| Yape / Tigo Money | Excelentes para montos micro (menores a 500 BOB). Atrapan a un público no bancarizado. | Límites transaccionales muy bajos. Comisiones altas si se requiere efectivizar físicamente. | Captura de «Micro-Spreads». Operaciones rápidas de bajo monto para sumar rentabilidad diaria. |

4. Nivel Avanzado: Ingeniería de Flujo de Capital

Tener muchas cuentas no es suficiente; debes saber cómo mover el dinero entre ellas sin perder la oportunidad de mercado. A esto le llamamos Ingeniería de Flujo.

4.1. Enrutamiento Inteligente (Smart Routing)

Imagina que tienes tres cuentas: Banco A, Banco B y Banco C.

- Fase de Compra (Maker Comprador): Pones un anuncio en Binance diciendo «Compro USDT». En las condiciones, especificas que pagas exclusivamente desde el Banco A.

¿Por qué? Porque el Banco A te permite hacer muchas transferencias salientes de montos medianos sin bloquearte. Vas vaciando el Banco A hacia terceros.

- Fase de Venta (Maker Vendedor): Cuando tienes el USDT y pones el anuncio para venderlo, especificas que aceptas pagos exclusivamente en el Banco B mediante código QR.

¿Por qué? Porque el Banco B tiene un sistema de recepción de fondos impecable que te notifica al instante.

El Problema: Al final del día, tu Banco A estará vacío (porque usaste los BOB para comprar USDT) y tu Banco B estará reventando de dinero (porque vendiste los USDT). Si al día siguiente quieres seguir comprando con el Banco A, necesitas rebalancear.

4.2. El rebalanceo de cuentas «Off-Peak» (Fuera de horario pico)

Si transfieres 20,000 BOB de golpe del Banco B al Banco A a mitad del día usando tu propia aplicación, pierdes tu límite diario de transferencias entre bancos.

La estrategia experta es hacer el rebalanceo fuera del horario comercial.

- Transferencias Programadas: Dejar que las transferencias ACH (interbancarias que demoran horas) se ejecuten durante la noche.

- Uso de Cajeros Automáticos (Efectivo): En casos extremos, retirar efectivo del cajero del Banco B (que suele tener límites de 3,000 a 4,000 BOB diarios) y depositarlo físicamente en el cajero depositario del Banco A. Esto «limpia» la trazabilidad digital interbancaria y reinicia el ciclo sin tocar tus límites de transferencias por aplicación.

5. Nivel Experto: Relaciones Bancarias y Contingencia

Incluso con la mejor ingeniería, si escalas tu negocio y empiezas a mover 50,000 o 100,000 BOB a la semana, eventualmente un algoritmo te detectará y tu cuenta será observada o bloqueada preventivamente. El experto no le teme a esto; se prepara para ello.

5.1. Qué hacer (y qué decir) cuando el banco te llama

Un día, al intentar entrar a tu app, te pedirá que te presentes en plataforma. Esto es lo que pasará:

- El oficial de cuentas verá tu historial y dirá: «Señor/a, vemos que usted, siendo un empleado con sueldo fijo o estudiante, mueve miles de bolivianos diarios con decenas de personas en diferentes departamentos. ¿A qué se debe esto?»

El Error Fatal del Novato:

Ponerse nervioso, mentir, decir que son «préstamos de amigos» o enojarse con el cajero. Si mientes, la cuenta se cerrará permanentemente.

La Respuesta del Experto:

Absoluta transparencia, seguridad y respaldo documental.

«Buenas tardes. Sí, el volumen es correcto. Soy comerciante digital P2P. Compro y vendo activos digitales (criptoactivos estables) a través de una plataforma global regulada llamada Binance, utilizando el sistema de transferencias locales. No realizo intermediación financiera ni capto ahorros del público. Opero con mi propio capital mercantil. Aquí tengo la carpeta con los recibos de TODAS las contrapartes con las que operé este mes, donde se demuestra que cada centavo que entró y salió de esta cuenta tiene un origen justificado.»

En Bolivia, el uso, tenencia y comercio de criptoactivos fue legalizado y regulado en junio de 2024 por el Banco Central de Bolivia (Resolución de Directorio N° 082/2024). Estás ejerciendo una actividad comercial lícita. Tu seguridad al hablar dictará si el banco te levanta el bloqueo en 10 minutos o si te someten a una auditoría.

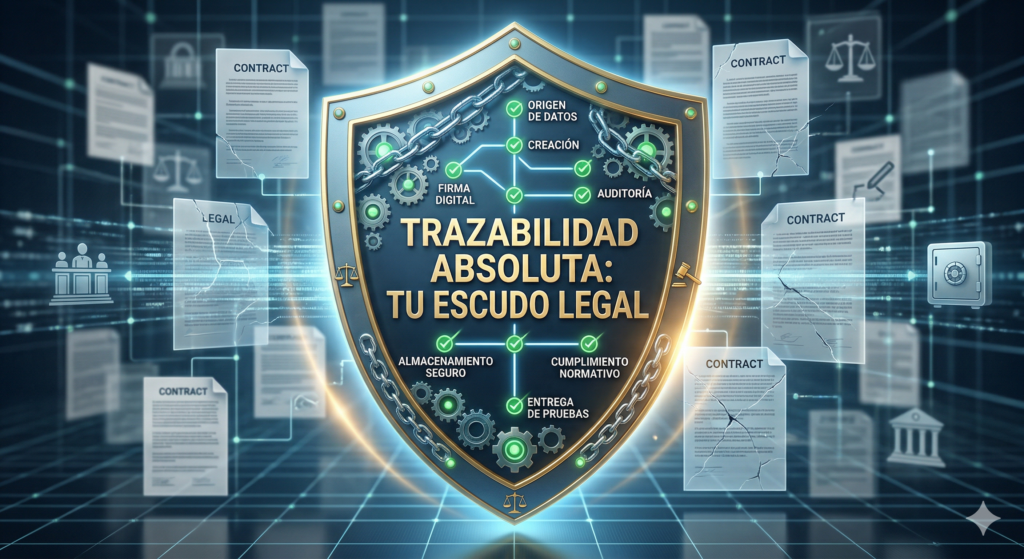

5.2. Trazabilidad absoluta: Tu escudo legal

El banco y la UIF no prohíben ganar dinero; prohíben el dinero de origen ilícito (lavado). En Binance P2P, podrías (sin saberlo) venderle USDT a alguien que obtuvo esos Bolivianos de forma ilícita. Si esa persona te transfiere dinero sucio a tu cuenta, la policía o el banco te investigarán a ti.

Tu protocolo obligatorio:

- Verificación Estricta en Binance: NUNCA aceptar pagos de cuentas de terceros. Si el nombre en la transferencia de tu banco no coincide EXACTAMENTE con el nombre de la cuenta verificada en Binance, devuelves el dinero y cancelas la orden.

- El Archivo Digital: Al final de cada día, o cada fin de semana, vas al historial de órdenes de Binance P2P. Descargas o tomas captura de pantalla de cada orden completada. Debe verse el nombre de la persona, el monto, el precio y el número de orden.

- El Comprobante Bancario: Guardas el PDF de la transferencia de tu banco en la misma carpeta.

Si un banco te pide justificar una transferencia de 1,500 BOB de «Juan Pérez» hace tres meses, tú debes ser capaz de ir a tu carpeta, buscar «Juan Pérez» y mostrarle al banco: «Sí, Juan Pérez me transfirió 1,500 BOB el día 15 de abril a las 14:00, y a cambio, yo le entregué 168 USDT a través de la plataforma Binance bajo la orden número #123456789. Aquí está el comprobante de Binance que demuestra la entrega del activo.» Ante ese nivel de profesionalismo contable, ningún banco te cerrará las puertas de forma definitiva.

6. Acción Práctica: Mapeo de Límites de Liquidez

Para pasar de la teoría a la protección real de tu negocio, debes crear hoy mismo tu «Mapa de Liquidez». No puedes conducir el auto a toda velocidad si no sabes cuánta gasolina tiene el tanque.

Tu Tarea:

- Abre un cuaderno, un documento de Word o una hoja de Excel.

- Ingresa a la página web o llama al servicio de atención al cliente de todos los bancos donde actualmente tienes una cuenta a tu nombre.

- Completa la siguiente tabla. Debes preguntar específicamente por los «Límites Diarios de Transferencia Digital» (no el límite de retiro en cajero).

Plantilla del Mapa de Liquidez:

| Banco / Billetera | Tipo de Cuenta | Límite Diario (Transferencia ACH / Mismo Banco) | Límite Diario (Pagos QR) | Límite de Retiro en Cajero Automático | Notas / Reglas del Banco |

| Ej. BCP | Ahorros Credimás | 14,000 BOB | 10,000 BOB | 3,500 BOB | No permite más de 15 QR salientes al día sin bloquear app. |

| TOTAL LIQUIDEZ DIARIA | (Suma todos tus límites para saber tu capacidad operativa máxima) |

Nota experta: Si descubres que tu límite total sumando todas tus cuentas es de 20,000 BOB al día, sabes matemáticamente que no puedes operar un capital mayor a ese monto en un solo ciclo de 24 horas. Para ganar más, no necesitas forzar tu cuenta; necesitas abrir cuentas en bancos nuevos para expandir tu infraestructura.

7. Reflexión Final

Felicidades. Has asimilado la lección que la mayoría de los novatos aprenden a los golpes perdiendo dinero y tiempo.

El arbitraje financiero P2P en Bolivia no es un juego de videojuegos; es un negocio logístico. Eres el gerente de una empresa de importación y exportación de capital digital. La gestión de tus métodos de pago, el respeto por los límites bancarios y la profesionalidad en tus registros contables son lo que separa a alguien que gana unos pesos un mes y luego es bloqueado por el sistema, de un profesional que construye una fuente de ingresos consistente, escalable y respetada.

Has construido el mapa de tu infraestructura financiera. Con esta base sólida y tu capital listo, estamos preparados para el siguiente gran salto táctico. En el próximo módulo, dejaremos las configuraciones bancarias para adentrarnos en las Estrategias de Mercado (Nivel Avanzado). Aprenderás a ejecutar el ciclo directo, a exprimir la guerra de los centavos en el libro de órdenes y a dominar los horarios donde la liquidez fluye como un río.

Ejercicio para ti (Tu tarea):

(Escucha este audio-debate y anota 3 puntos que encuentres relevantes) :

¡El mercado está abierto, y ahora tú tienes las llaves! Nos vemos en la Lección 6.

Sin comentarios